Een factuur corrigeren – zo gedaan met fENNA

Een factuur corrigeren lijkt soms lastig, maar is het niet. In dit artikel zie je uit op welke manieren je een correctie kunt uitvoeren, in welke situatie.

Deze werkwijze leidt tot het ontstaan van twee verschillende facturen (PDF-documenten) met hetzelfde nummer. Daarom bevelen we die niet aan.

Deze werkwijze leidt tot het ontstaan van twee verschillende facturen (PDF-documenten) met hetzelfde nummer. Daarom bevelen we die niet aan.

Als je een factuur annuleert, maakt fENNA een creditfactuur aan voor hetzelfde bedrag, en verrekent die direct met de oorspronkelijke. In de boekhouding is alles direct afgewerkt.

Als je een factuur annuleert, maakt fENNA een creditfactuur aan voor hetzelfde bedrag, en verrekent die direct met de oorspronkelijke. In de boekhouding is alles direct afgewerkt.

Annuleer je een factuur, om een factuur te corrigeren, dan krijgt je klant dus twee nieuwe facturen. Één annuleringsfactuur (de credit factuur van de oorspronkelijke) en één gecorrigeerde factuur.

Hoewel dit omslachtig klinkt, is het de eenvoudigste manier om de correctie af te handelen. dit komt omdat de oorspronkelijke, en de credit factuur direct zijn verrekend, en er maar één openstaande factuur overblijft.

Annuleer je een factuur, om een factuur te corrigeren, dan krijgt je klant dus twee nieuwe facturen. Één annuleringsfactuur (de credit factuur van de oorspronkelijke) en één gecorrigeerde factuur.

Hoewel dit omslachtig klinkt, is het de eenvoudigste manier om de correctie af te handelen. dit komt omdat de oorspronkelijke, en de credit factuur direct zijn verrekend, en er maar één openstaande factuur overblijft.

Als het nodig is, kun je de laatst verstuurde factuur worden ook weggooien, en de factuur corrigeren door hem opnieuw te maken. Als je op het vuilnisbakje klikt, krijg je deze optie.

fENNA maakt de boekingen ongedaan , en verwijdert het document . Om de nummerreeks compleet te houden (dit is een vereiste van de belastingdienst) kan dit alleen met alleen de laatste factuur gebeuren.

Ook deze werkwijze leidt tot het ontstaan van twee facturen met hetzelfde nummer. We bevelen we die dus ook niet aan.

Als het nodig is, kun je de laatst verstuurde factuur worden ook weggooien, en de factuur corrigeren door hem opnieuw te maken. Als je op het vuilnisbakje klikt, krijg je deze optie.

fENNA maakt de boekingen ongedaan , en verwijdert het document . Om de nummerreeks compleet te houden (dit is een vereiste van de belastingdienst) kan dit alleen met alleen de laatste factuur gebeuren.

Ook deze werkwijze leidt tot het ontstaan van twee facturen met hetzelfde nummer. We bevelen we die dus ook niet aan.

De credit factuur moet later handmatig verrekend worden met de oorspronkelijke factuur. Je leest in het artikel Een factuur verrekenen, hoe je dat doet.

De credit factuur moet later handmatig verrekend worden met de oorspronkelijke factuur. Je leest in het artikel Een factuur verrekenen, hoe je dat doet.

Concept factuur corrigeren

Als de factuur nog niet is verzonden, is het eenvoudig. Je klikt in het factuuroverzicht op de concept- factuur, en het factuurscherm wordt geopend, waar je de factuur kunt aanpassen en verzenden.

Verstuurde factuur corrigeren

Een verstuurde factuur is definitief gemaakt, en verwerkt in de boekhouding. Hetzelfde geldt voor een factuur die definitief gemaakt is en gedownload. Maar, zolang de factuur nog geen onderdeel is geweest van een btw-aangifte, is het mogelijk om ook de verstuurde factuur aan te passen. Dit kan door in het factuuroverzicht op het potloodje te klikken. Je bewerkt vervolgens de factuur, en verzendt opnieuw. fENNA maakt de voorgaande boekingen ongedaan , en boekt de waarden van de nieuwe factuur er voor in de plaats.

Deze werkwijze leidt tot het ontstaan van twee verschillende facturen (PDF-documenten) met hetzelfde nummer. Daarom bevelen we die niet aan.

Factuur annuleren om te corrigeren

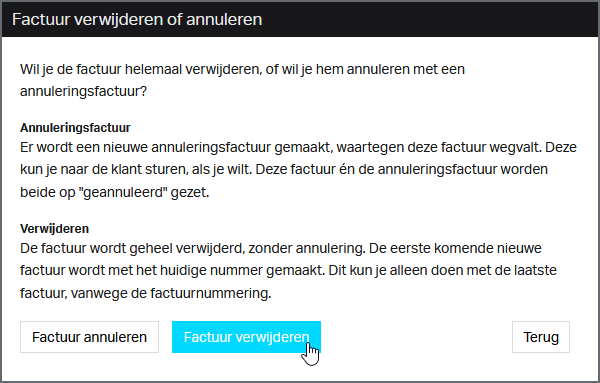

Een verstuurde factuur kun je ook annuleren. Je klikt hiervoor in het overzichtsscherm op het vuilnisbakje. De factuur wordt niet weggegooid – dat mag niet zomaar – maar geannuleerd.

Als je een factuur annuleert, maakt fENNA een creditfactuur aan voor hetzelfde bedrag, en verrekent die direct met de oorspronkelijke. In de boekhouding is alles direct afgewerkt.

Annuleer je een factuur, om een factuur te corrigeren, dan krijgt je klant dus twee nieuwe facturen. Één annuleringsfactuur (de credit factuur van de oorspronkelijke) en één gecorrigeerde factuur.

Hoewel dit omslachtig klinkt, is het de eenvoudigste manier om de correctie af te handelen. dit komt omdat de oorspronkelijke, en de credit factuur direct zijn verrekend, en er maar één openstaande factuur overblijft.

Factuur verwijderen en dan corrigeren

Als het nodig is, kun je de laatst verstuurde factuur worden ook weggooien, en de factuur corrigeren door hem opnieuw te maken. Als je op het vuilnisbakje klikt, krijg je deze optie.

fENNA maakt de boekingen ongedaan , en verwijdert het document . Om de nummerreeks compleet te houden (dit is een vereiste van de belastingdienst) kan dit alleen met alleen de laatste factuur gebeuren.

Ook deze werkwijze leidt tot het ontstaan van twee facturen met hetzelfde nummer. We bevelen we die dus ook niet aan.

Een credit factuur als correctie

Je kunt een factuur tenslotte corrigeren door een credit factuur te sturen voor het gedeelte dat teruggenomen wordt. Een credit factuur is een factuur waarmee je bevestigt dat de ontvanger geld tegoed heeft , in plaats van dat hij geld moet betalen. Het is doorgaans een correctie op een eerdere factuur. Je maakt in fENNA een credit factuur op dezelfde manier als een gewone factuur, maar brengt een negatief bedrag in rekening. Dit doe je door een negatieve prijs te berekenen, of door een negatief aantal in rekening te brengen. Bijvoorbeeld als een gedeelte van de oorspronkelijke hoeveelheid van de bestelling retour komt. De eenvoudigste manier om er een te maken is om de oorspronkelijke factuur te kopiëren, en in de factuurregels de prijs of hoeveelheden aan te passen.

De credit factuur moet later handmatig verrekend worden met de oorspronkelijke factuur. Je leest in het artikel Een factuur verrekenen, hoe je dat doet.

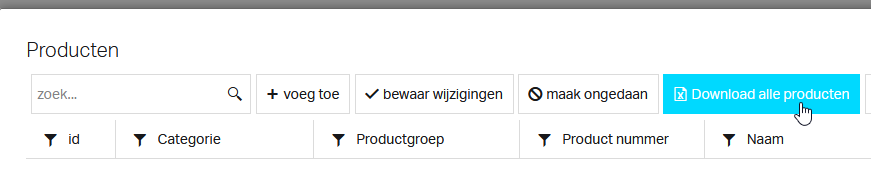

Als er nog geen bestaande producten zijn, kun je er wellicht één aanmaken door de naam, prijs, btw-indicatie en eenheden in te vullen, en als je wilt een productgroep en -categorie. Als je die hebt opgeslagen kun je de download maken.

Als er nog geen bestaande producten zijn, kun je er wellicht één aanmaken door de naam, prijs, btw-indicatie en eenheden in te vullen, en als je wilt een productgroep en -categorie. Als je die hebt opgeslagen kun je de download maken.

Open de download, vanuit onderstaand scherm, of zoek het op in de downloads folder, en open het daar. Schakel bewerken in om je aanvullingen en wijzigingen te maken.

Open de download, vanuit onderstaand scherm, of zoek het op in de downloads folder, en open het daar. Schakel bewerken in om je aanvullingen en wijzigingen te maken.

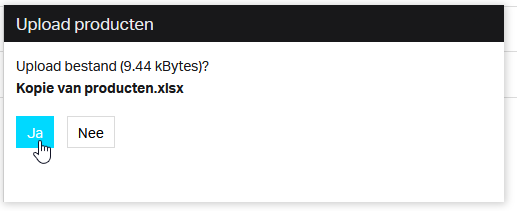

Als je bestand hebt gekozen, vraagt fENNA nog één keer om controle en bevestiging (een ongelukje zit tenslotte in een klein hoekje). De grootte wordt weergegeven om te helpen bepalen dat je het juiste bestand hebt. (9,44 kB is een stuk of 15 producten).

Als je bestand hebt gekozen, vraagt fENNA nog één keer om controle en bevestiging (een ongelukje zit tenslotte in een klein hoekje). De grootte wordt weergegeven om te helpen bepalen dat je het juiste bestand hebt. (9,44 kB is een stuk of 15 producten).

Als je op “Ja” klikt wordt het uploaden van de producten gestart.

Eventuele foutmeldingen bij het importeren worden in het productenscherm weergegeven, om je te helpen om de fouten op te lossen.

Als je op “Ja” klikt wordt het uploaden van de producten gestart.

Eventuele foutmeldingen bij het importeren worden in het productenscherm weergegeven, om je te helpen om de fouten op te lossen.

Om margegoederen te factureren open je het producten-scherm (vanuit het offerte- of factuurscherm). Je geeft als btw-type “marge (hoog)” voor marge-artikelen die onder het hoge btw-tarief vallen (anders kies je “marge(laag)”). Door in de factuur dit product te kiezen, boekt fENNA de omzet automatisch op de juiste margerekening . Zoals altijd kan apart in de factuurregel een prijs en omschrijving worden bepaald.

Om margegoederen te factureren open je het producten-scherm (vanuit het offerte- of factuurscherm). Je geeft als btw-type “marge (hoog)” voor marge-artikelen die onder het hoge btw-tarief vallen (anders kies je “marge(laag)”). Door in de factuur dit product te kiezen, boekt fENNA de omzet automatisch op de juiste margerekening . Zoals altijd kan apart in de factuurregel een prijs en omschrijving worden bepaald.

Om de inkopen van margegoederen vast te leggen, kies je bij de inkoop of betaling de bestemming “inkopen marge hoge btw”, of “inkopen marge lage btw”. Je mag geen btw aftrekken voor de inkoop. Je kiest daarom dus het 0%-tarief.

Om de inkopen van margegoederen vast te leggen, kies je bij de inkoop of betaling de bestemming “inkopen marge hoge btw”, of “inkopen marge lage btw”. Je mag geen btw aftrekken voor de inkoop. Je kiest daarom dus het 0%-tarief.